Saudi-Arabië sluit zich mogelijk aan bij de BRICS-landen (Brazilië, Rusland, India, China en Zuid-Afrika). Fox News-presentator Will Cain vroeg maandag wat er gaat gebeuren als de dollar niet langer de dominante valuta is.

Dat zou het einde van de Amerikaanse dollar betekenen, antwoordde de Amerikaanse oud-onderminister van Financiën Monica Crowley.

Ze voegde toe dat de dollar de afgelopen jaren sterk in waarde is gedaald als gevolg van roekeloos monetair en fiscaal beleid.

A month ago the media didn’t talk about the US losing its reserve currency status and how devastating that would be for Americans. I was laughed at for saying this a year ago. It’s happening… fast. pic.twitter.com/a79WtOmN3O

Er is zich volgens haar een ‘perfecte storm’ aan het vormen: de ‘zwakke’ Biden, zijn oorlog tegen binnenlandse energieproductie, de oorlog in Oekraïne en als gevolg hiervan vormen de vijanden van Amerika onder leiding van China een nieuw economisch blok.

Als Saudi-Arabië zich aansluit bij de BRICS-landen en de dollar de status van wereldreservemunt verliest, zou dat leiden tot hyperinflatie zoals in de Weimarrepubliek, aldus Crowley.

Vervolgens zou het wereldwijde economische systeem en vooral het Amerikaanse economische systeem imploderen, voegde ze toe. Denk aan torenhoge inflatie.

Onvermijdelijk

Econoom Peter Schiff schrijft ondertussen op social media dat de dagen van de petrodollar geteld zijn. China gaat de Saudische olie waarschijnlijk niet in dollars afrekenen, denkt Schiff.

Veiligheidskundige en auteur Bart Brands waarschuwt: “De Amerikaanse dollar verliest binnenkort onvermijdelijk zijn status als wereldreservemunt. Zulk fiscaal misbruik is maar even mogelijk en veel landen worden wakker en pikken het niet langer. En terecht! De gevolgen zullen echter desastreus zijn!”

Het financiële systeem is terminaal kapot, toast, kaput!

door Egon von Greyerz – 19 maart 2023

Iedereen die niet ziet wat er gebeurt, zal spoedig een groot deel van zijn vermogen verliezen, hetzij door het faillissement van banken, hetzij door de ontwaarding van de munt, hetzij door de ineenstorting van alle zeepbelactiva zoals aandelen, onroerend goed en obligaties met 75-100%. Veel obligaties zullen waardeloos worden.

Vermogensbehoud in fysiek goud is nu absoluut noodzakelijk. Uiteraard moet het worden opgeslagen buiten een gebroken financieel systeem. Meer later in dit artikel.

De soliditeit van het banksysteem is gebaseerd op vertrouwen. Met het fractionele banksysteem hebben banken met een hoge hefboomwerking slechts een fractie van het geld beschikbaar, als alle spaarders hun geld terugvragen. Dus wanneer het vertrouwen verdampt, verdampen ook de balansen van de banken en beseffen de depositohouders dat het hele systeem gewoon een zwart gat is.

En dit is precies wat er gaat gebeuren.

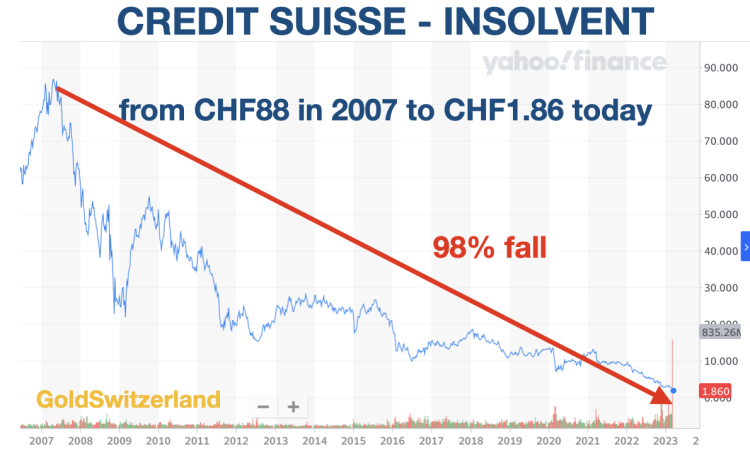

Wie denkt dat dit slechts een probleem is van een paar kleinere Amerikaanse banken en één grote (Credit Suisse), moet nog maar eens goed nadenken.

RE CREDIT SUISSE ZIE “STOP PRESS” AAN HET EIND VAN HET ARTIKEL.

DE BANKEN VALLEN ALS DOMINOSTENEN, INCLUSIEF CREDIT SUISSE VANAVOND…

Ja, Silicon Valley Bank (16e grootste Amerikaanse bank) is weg na een idioot en onverantwoord beleid om kortlopende deposito’s van klanten te beleggen in langlopende Amerikaanse Treasuries op het dieptepunt van de rentecyclus. Erger nog, ze waardeerden de obligaties vervolgens op de vervaldag in plaats van op de markt, om geen verlies te hoeven nemen. Duidelijk een management dat geen idee had van risico’s. De ondergang van SVB is de op één na grootste mislukking van een Amerikaanse bank.

Ja, Signature Bank (29e grootste) is verdwenen door een stormloop op deposito’s.

En ja, First Republic Bank moest door Amerikaanse geldschieters en de Fed gesteund worden met een lening van 30 miljard dollar door een run op deposito’s. Maar dit zal de verrotting niet stoppen, want depositohouders vallen de volgende bank aan en de volgende en de volgende……….

En ja, de Zwitserse op één na grootste bank Credit Suisse (CS) is terminaal ziek na een aantal slechte investeringen door de jaren heen in combinatie met slecht management dat vrijwel elk jaar komt en gaat. Ik schreef een belangrijk artikel over de komende ondergang van CS 2 jaar geleden hier: “ARCHEGOS & CREDIT SUISSE – TIP OF THE ICEBERG.”

De situatie bij CS is zo nijpend dat er voor de opening van maandag (20 maart) een oplossing moet worden gevonden. De bank kan in haar huidige vorm niet overleven. Een faillissement van Credit Suisse zou niet alleen het Zwitserse financiële systeem op zijn kop zetten, maar ook ernstige wereldwijde gevolgen hebben. Een fusie met UBS is één oplossing. Maar UBS moest in 2008 worden gered en wil niet opnieuw door Credit Suisse worden verzwakt zonder staatsgaranties en steun van de Zwitserse Nationale Bank (SNB). De SNB injecteerde vorige week CHF50 miljard in CS, maar de koers van het aandeel daalde nog steeds naar een nieuw dieptepunt.

Niemand moet geloven dat een door de staat gesubsidieerde overname van Credit Suisse door UBS het probleem zal oplossen. Nee, het zal alleen de stoelen van de Titanic herschikken en het probleem groter maken in plaats van kleiner. Dus in plaats van een reddingsboei zal UBS een enorm loden gewicht moeten dragen dat haar ondergang zal garanderen wanneer het banksysteem instort. En de Zwitserse regering zal activa overnemen die niet realiseerbaar zijn.

Toch is het waarschijnlijk dat tegen het einde van dit weekend een deal zal worden aangekondigd, waarbij UBS een deal krijgt aangeboden die ze niet kunnen weigeren door de goede activa over te nemen en de SNB/overheid de slechte activa van Credit Suisse in een reddingsvehikel onderbrengt.

De SNB zit natuurlijk zelf in de problemen, met een verlies van 143 miljard dollar in 2022. De balans van de SNB is groter dan het Zwitserse BBP en bestaat uit valutaspeculatie en Amerikaanse tech-aandelen. Deze centrale bank is het grootste hedgefonds ter wereld en het minst succesvolle.

Om een evenwichtig beeld van Zwitserland te schetsen. Het heeft het beste politieke systeem ter wereld, met directe democratie. Het heeft ook een lage staatsschuld en normaal gesproken geen begrotingstekorten. Het is ook het veiligste land ter wereld.

ZWITSERS BANKSYSTEEM TE GROOT OM TE REDDEN

Maar het Zwitserse banksysteem is zeer ondeugdelijk, net als dat van de rest van de wereld. Een centrale bank die groter is dan het BBP van het land is uiterst ondeugdelijk. En een banksysteem dat 5x het Zwitserse BBP bedraagt, maakt het te groot om te redden.

Hoewel de Fed en de ECB in verhouding tot het BBP van hun land veel kleiner zijn dan de SNB, zullen deze twee centrale banken binnenkort ontdekken dat hun activa van elk ongeveer 8 biljoen dollar sterk overgewaardeerd zijn.

Met een wereldwijd banksysteem op de rand van een systeemfalen hebben centrale bankiers en bankiers dit weekend de klok rond gewerkt om de onvermijdelijke ineenstorting van het failliete financiële systeem tijdelijk te voorkomen.

GROOTSTE GELDDRUK IN DE GESCHIEDENIS OP KOMST

Zoals ik hierboven al aangaf, zouden de belangrijkste Centrale Banken ook failliet zijn als ze hun activa eerlijk zouden waarderen. Maar ze hebben een prachtige geldbron die ze zullen aanboren om het systeem te redden.

Ja, ik heb het natuurlijk over het drukken van geld.

We zullen de komende maanden en jaren de meest massale lawine van gelddrukken zien die de wereld ooit heeft getroffen.

Iedereen die gelooft dat we gewoon weer een bankrun zien die snel zal verdampen, moet een douche nemen in ijskoud Alpenwater.

Wat we nu meemaken is niet zomaar een tijdelijk drama dat zal worden opgelost door “de almachtige en vindingrijke” centrale banken.

DE DOOD VAN HET GELD

Nee, wat we nu zien is de eindfase van dit financiële tijdperk, dat begon met de oprichting van de Fed in 1913 en in de komende jaren, of veel eerder, zal eindigen met de dood van het geld.

Maar de dood van het geld betekent niet alleen dat de dollar (en de meeste valuta’s) hun laatste stap naar NUL zullen zetten, na al 98% te zijn gedaald sinds 1971.

Geldontwaarding is niet de oorzaak, maar het gevolg van het feit dat the banking Cabal de controle over het geld overneemt voor hun eigen voordeel. Zoals Mayer Amschel Rothschild eind 1700 zei: “Laat mij het geld van een land uitgeven en controleren en het kan me niet schelen wie de wetten maakt”.

Helaas, zoals deze Cassandra (ik) al sinds het begin van de eeuw schrijft, is de Dood van het Geld niet alleen dat alle valuta’s naar NUL gaan, zoals in de loop van de geschiedenis is gebeurd.

Nee, de Dood van het Geld betekent een totale en definitieve ineenstorting van dit financiële systeem.

Cassandra was een priesteres in de Griekse mythologie, die de gave kreeg om belangrijke gebeurtenissen nauwkeurig te voorspellen, maar ook de vloek kreeg dat niemand haar voorspellingen zou geloven.

Geen enkele deposant mag geloven dat de FDIC (Federal Deposit Insurance Corp) in de VS of soortgelijke vehikels in andere landen hun deposito’s zullen redden. Al deze organisaties zijn zwaar ondergekapitaliseerd en uiteindelijk zullen het in alle landen de regeringen zijn die ingrijpen.

We weten natuurlijk dat de overheid geen geld heeft. Ze drukken gewoon wat ze nodig hebben. Dat laat de gewone mensen de uiteindelijke last dragen van al dit geld printen.

Maar gewone mensen zullen ook geen geld hebben. Ja, een paar rijke mensen zullen zwaar belast worden, om banktekorten en verliezen te dekken. Toch zal dat een druppel op een gloeiende plaat zijn. In plaats daarvan zullen gewone mensen verarmen met weinig inkomen, geen overheidstoelagen, geen pensioen en geld dat waardeloos is.

Het bovenstaande is helaas de cyclus die alle economische tijdperken doorlopen. Deze keer is het probleem wereldwijd en van een omvang die nooit eerder in de geschiedenis is gezien.

Helaas moet een verrot en failliet financieel systeem een reinigingsperiode doormaken die de wereld nu zal meemaken. Er kan geen sprake zijn van gezonde groei en gezonde waarden totdat het huidige corrupte en door schulden geteisterde systeem implodeert. Alleen dan kan de wereld weer gezond groeien.

De overgang zal helaas dramatisch zijn met veel lijden voor de meeste mensen. Maar er is geen andere manier. We zullen niet alleen armoede en hongersnood zien, maar ook veel menselijke tragedies. Het risico van sociale onrust of burgeroorlog is zeer groot plus het risico van een wereldoorlog.

Centrale banken hadden natuurlijk gehoopt dat hun Digitale Valuta’s (CBDC) klaar zouden staan om hen (maar niet de wereld) te redden van het huidige debacle door de uitgaven van de mensen volledig te controleren. Maar volgens mij komen ze te laat. En aangezien CBDC’s gewoon een andere vorm van Fiat-geld zijn, zou het het probleem alleen maar verergeren met een nog ernstiger afloop. Toch zal het ze er niet van weerhouden het te proberen.

MARKTWAARDE VAN AMERIKAANSE BANKACTIVA $2 BILJOEN LAGER DAN BOEKWAARDE

Een paper van 4 Amerikaanse academici in financiën illustreert het zwarte gat van 2 biljoen dollar in het Amerikaanse banksysteem:

“Monetary Tightening and U.S. Bank Fragility in 2023: Mark-to-market Losses and Uninsured Depositor Runs?”.

13 maart 2023

Erica Jiang, Gregor Matvos, Tomasz Piskorski en Amit Seru.

CONCLUSIE

“Wij geven een eenvoudige analyse van de blootstelling van Amerikaanse banken aan hun activa bij een recente stijging van de rente met gevolgen voor de financiële stabiliteit. De marktwaarde van de activa van het Amerikaanse banksysteem is 2 biljoen dollar lager dan de boekwaarde van de activa suggereert. Wij tonen aan dat deze verliezen, in combinatie met een groot aandeel onverzekerde deposito’s bij sommige Amerikaanse banken, hun stabiliteit kunnen schaden. Zelfs als slechts de helft van de onverzekerde depositohouders besluit zich terug te trekken, lopen bijna 190 banken een potentieel risico op schade aan zelfs verzekerde depositohouders, met potentieel 300 miljard dollar aan verzekerde deposito’s in gevaar. Als onverzekerde deposito-opnames zelfs kleine brandjes veroorzaken, lopen aanzienlijk meer banken gevaar. In het algemeen wijzen deze berekeningen erop dat de recente waardedalingen van bankactiva de kwetsbaarheid van het Amerikaanse banksysteem voor runs van niet-verzekerde depositohouders aanzienlijk hebben vergroot.”

Wat cruciaal is om te begrijpen, is dat het “verlies” van 2 biljoen dollar alleen het gevolg is van hogere rentetarieven. Wanneer de Amerikaanse economie onder druk komt te staan, zullen de leningenportefeuilles van de banken dramatisch verslechteren en zullen de oninbare vorderingen exponentieel toenemen. Met totale activa van commerciële banken in de VS ter waarde van 23 biljoen dollar zou het mij verbazen als 50% in de komende crisis wordt terugbetaald of gerecupereerd.

Bovenstaande risico’s gelden alleen voor het Amerikaanse financiële systeem. Het mondiale systeem zal er niet beter op worden met de EU onder enorme druk, mede door de door de VS geleide sancties tegen Rusland. Vrijwel elke grote economie in de wereld staat er slecht voor.

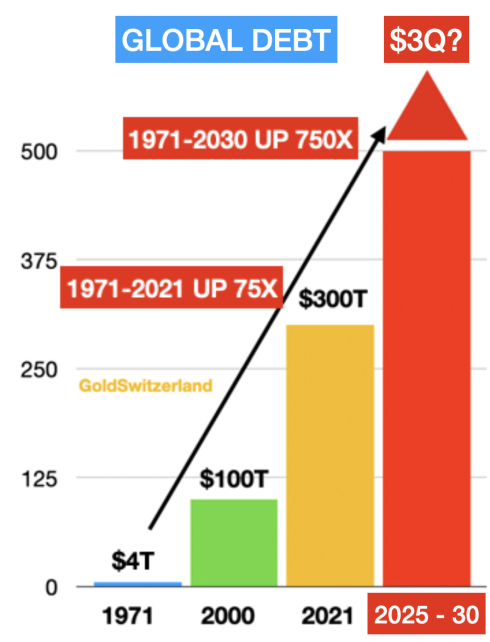

Laten we eens kijken naar de schuldenpiramide die ik in vele artikelen heb besproken.

In 1971, toen Nixon het goudraam sloot, bedroeg de wereldwijde schuld 4 biljoen dollar. Met goud als back-up, werd dit een vrijbrief om onbeperkt geld te drukken. En zo was tegen 2000 de schuld 25x gegroeid tot $100t. In 2006, toen de Grote Financiële Crisis begon, was de wereldwijde schuld 120 biljoen dollar. Tegen 2021 was die 75x gegroeid tot 300 biljoen dollar.

De rode kolom toont een wereldwijde schuld van 3 biljard dollar ergens tussen 2025 en 2030.

Dit veronderstelt dat het schaduwbanksysteem plus uitstaande derivaten van momenteel waarschijnlijk ongeveer 2 biljard dollar door centrale banken zal moeten worden gered in een gelddruk-bonanza. Dit zal uiteraard leiden tot hyperinflatie en daarna tot een depressieve implosie.

Ik weet dat dit sensationeel klinkt, maar toch is dit een zeer waarschijnlijk scenario aan het einde van de grootste kredietzeepbel in de geschiedenis.

GOUD – BELANGRIJK VOOR VERMOGENSBEHOUD

Ik sta al meer dan 20 jaar op een zeepkist om de wereld te waarschuwen voor de komende financiële crisis en het belang van fysiek goud voor vermogensbehoud. In 2002 investeerden we belangrijke fondsen in fysiek goud met het doel het te behouden voor de nabije toekomst.

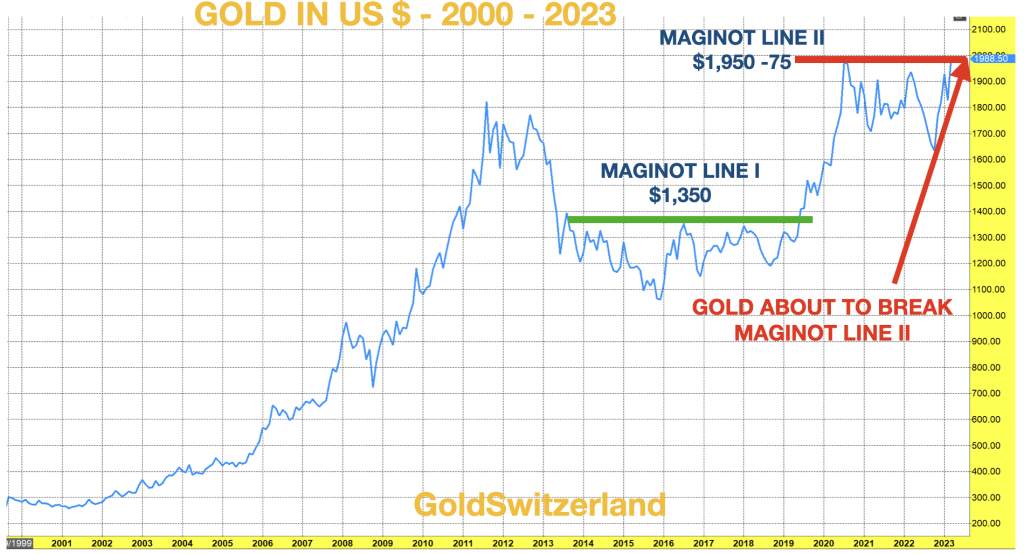

Tussen 2002 en 2011 ging goud van $300 naar $1.900. Sindsdien corrigeerde het goud en ging het zijwaarts terwijl de aandelen- en activamarkten stegen, gesteund door een enorme kredietexpansie.

Nu het goud rond $1990 ligt, is er niet veel winst sinds 2011. Toch is goud sinds 2002 7x gestegen. Door de tijdelijk sterkere dollar is de winst van goud, gemeten in dollars, veel kleiner dan in euro’s, ponden of yen. Maar dat zal snel veranderen.

“2023 wordt waarschijnlijk het jaar van het goud. Zowel fundamenteel als technisch ziet het ernaar uit dat goud dit jaar grote opwaartse bewegingen zal maken.”

“Mijn eigen voorkeur gaat dus uit naar fysiek goud en zilver waarover alleen ik directe controle heb en dat ik op zeer korte termijn kan terugtrekken of verkopen.

Het is ook belangrijk om zaken te doen met een bedrijf dat je metalen op zeer korte termijn kan verplaatsen als de veiligheids- of geopolitieke situatie dat zou vereisen.”

In februari 2019 schreef ik over wat ik de gouden Maginotlijn noemde, die 6 jaar lang onder $1.350 had standgehouden. Dit is typisch voor goud. Nadat het van $250 in 1999 naar $1.900 in 2011 was gegaan, bracht het vervolgens 8 jaar door in een correctie. Destijds voorspelde ik dat de Maginotlijn snel zou breken, wat ook gebeurde en snel naar $2.000 ging tegen augustus 2020. Sindsdien hebben we weer een periode van consolidatie gehad en de volgende beweging boven $2.000 en richting $3.000 is aanstaande.

Om ons eraan te herinneren wat er gebeurt met uw geld en goud tijdens een periode van hyperinflatie, is hier een foto van China’s hyperinflatie in 1949 terwijl mensen proberen hun 40 gram (iets meer dan een ounce) te bemachtigen die zij van de regering hadden gekregen. Ergens in de komende jaren zal er in het Westen een paniek ontstaan om goud te kopen tegen elke prijs.

Dus zoals ik beleggers al meer dan 20 jaar aanspoor, koop uw goud NU, nu het nog beschikbaar is.

STOP PRESS

Hier in Zwitserland worden momenteel intensieve besprekingen gevoerd tussen UBS, Credit Suisse, de toezichthouder FINMA, de Zwitserse Nationale Bank – SNB – en de Zwitserse regering. Ook de Fed, de Bank of England en de ECB zijn erbij betrokken.

Het laatste gerucht is dat UBS Credit Suisse zal kopen voor CHF900 miljoen ($1 miljard). De aandelen van CS sloten vrijdag op een marktkapitalisatie van CHF8 miljard. De deal zou duidelijk gepaard gaan met steun van de SNB en de Zwitserse regering, die grote verplichtingen op zich zouden moeten nemen.

De boekwaarde van CS in december 2022 was 42 miljard CHF, zoals bij alle banken massaal overschat.

De deal is op dit moment, 17.30 uur Zwitserse tijd, nog niet rond, maar de hele bankwereld weet dat zonder een deal er vanaf morgen maandag de 20e wereldwijde besmetting zal zijn.

Zelfs als er een voorlopige deal wordt gesloten voor de opening van maandag, is het financiële systeem nu permanent gewond met een open wond die niet zal genezen.

Het probleem zal zich gewoon verplaatsen naar de volgende bank, en de volgende en de volgende…..

Dat het opnieuw flink rommelt in de bankwereld zal niemand zijn ontgaan.

Ondanks alle geruststellende woorden is het kwaad al geschied, maar duurt het nog even voordat de resultaten zichtbaar zijn.

Alles wat met geld te maken heeft is een spel dat wordt gespeeld door (centrale) bankiers van de satanische sekte.

Zij hebben een ongekende macht om een maatschappij al dan niet in een depressie te storten.

We weten natuurlijk nog dat we in 2008 te maken hadden met een financiële crisis. Een crisis die nooit is opgelost, maar waarbij door het onbeperkt bijdrukken van geld de echte gevolgen zijn verdoezeld.

Dat extra geld bijdrukken is tijdens de nep coronapandemie nogmaals in een stroomversnelling gegaan, met als gevolg een gierende inflatie.

Dat bijdrukken gebeurt niet automatisch, want geld ontstaat alleen door een schuld.

Als overheden miljarden euro’s of dollars nodig hebben om de gevolgen van een nep coronapandemie te bestrijden, dan lenen ze dat. Doordat overheden massaal geld hebben geleend is er veel extra geld ontstaan.

Tegenwoordig wordt geld van schuld gemaakt. De hele geldhoeveelheid (100%) ontstaat als schuld.

Er kwam steeds meer geld beschikbaar om dezelfde hoeveelheid goederen en diensten te kunnen kopen en dus worden prijzen hoger en dit noemt men inflatie.

Wanneer de inflatie te hoog wordt dan gaat men de rente verhogen waardoor er minder geld wordt geleend en er dus ook minder geld in omloop komt.

De gevolgen daarvan zie je duidelijk in het volgende overzicht. Een overzicht dat is gebaseerd op de situatie in Amerika.

WARNING: the Money Supply is officially contracting. 📉

This has only happened 4 previous times in last 150 years.

Dan zie je dat iedere keer dat de groei van de geldvoorraad in Amerika negatief werd, er een economische depressie ontstond.

Met andere woorden, bij een negatieve groei van de geldvoorraad ben je druk bezig om de economie te laten crashen.

In Amerika zijn dan ook al de eerste tekenen van een recessie/depressie te zien. Daar zijn ze dan ook eerder dan bij ons begonnen met het verhogen van de rente.

Ook beginnen nu de eerste banken om te vallen en wat we nu zien is in feite een herhaling van zetten:

Destijds begon het hele verhaal eigenlijk met de Britse Northern Rock Bank eind 2007. Deze kon niet meer voldoende geld lenen in de markt en moest toen worden gered met allerlei noodleningen via de Britse centrale bank.

Een vergelijkbaar scenario met wat je nu ziet bij Credit Suisse, waar de Zwitserse centrale bank moet bijspringen om de bank overeind te houden.

Bij Northern Rock liep het begin 2008 toch nog verkeerd en moest de bank worden overgenomen door de overheid.

Nu volgen de gebeurtenissen elkaar veel sneller op en zit er geen zes maanden meer tussen de problemen bij banken, maar weken of zelfs dagen.

Velen hoopten dan ook dat de ECB deze week zou besluiten om de rente niet verder te verhogen zodat de rust weer enigszins terug zou keren op de markt.

De ECB heeft de rente toch verhoogd en dat betekent dat we de volgende stap ingaan richting wat ze noemen een deflationaire depressie.

In Amerika wordt binnenkort door de FED besloten of ze wel of niet de rente verder zullen verhogen.

En toch zal er straks een punt komen, waar bij de centrale banken onder grote druk van koers moeten veranderen omdat de economie steeds verder zal wegglijden.

Tot die tijd zal je dan ook misschien een tijdlang prijsdalingen zien omdat er steeds minder euro’s en dollars beschikbaar zijn om dezelfde hoeveelheid goederen en diensten te kopen.

Dan hebben de centrale banken zogenaamd wederom geen keus en zullen ze de rente verlagen en via goedkope leningen aan overheden en bedrijven de ‘economie stimuleren’.

Alleen zal het dan volgens vele experts hopeloos misgaan en zullen we terecht komen in een periode van hyperinflatie.

Het soort inflatie dat je zag in de Weimar republiek in Duitsland.

Ondertussen blijkt dat de Amerikaanse centrale bank, de Federal Reserve, de afgelopen dagen ongeveer 300 miljard dollar heeft ‘bij gedrukt’ om noodlijdende banken te ondersteunen.

Er is ook nog een mogelijkheid dat ze er dit keer voor zullen kiezen om niet de economie ‘te redden’ en de rente bewust misschien nog verder te verhogen, zodat we vrij snel daarna in een recessie en vervolgens een depressie terecht komen.

Hoe dan ook, het heeft er nu toch alle schijn van dat we echt in de eindfase van het huidige financiële systeem zijn beland en dat de kunstgrepen die ze uitvoerden na 2008 dit keer niet meer zullen werken.

Dat is ook precies de bedoeling want de wereld moet rijp worden gemaakt voor de CBDC.

Anthony Fauci staat steeds meer op het punt door de mand te vallen nu meer en meer blijkt dat hij opdracht gaf het vleermuisverhaal te pushen als cover-up voor het ‘lab leak’ verhaal. De zogenaamde deep state elementen in beide kampen van de Senaat (Democraten en Republikeinen) krijgen een gezicht na de Tucker Carlson januari 6 video’s, die lieten zien dat er gelogen is en de Hunter Biden laptop files worden steeds meer een bedreiging voor de positie van Joe Biden. En dan beginnen de banken nu om te vallen. Vandaag de eerste bank: de SVB bank (de SVB Financial Group).

Kijkt u even naar onderstaande screenshot en let dan even op de getallen in de val van de aandelenkoers van de bank. De problemen begonnen toen SVB bank afgelopen woensdag aankondigde dat het een aantal effecten met verlies had verkocht en dat het $2,25 miljard aan nieuwe aandelen zou uitgeven om haar balans te versterken. Dat veroorzaakte paniek onder de belangrijkste durfkapitaalfirma’s, die naar verluidt bedrijven adviseerden hun geld van de bank op te nemen. Kijk even goed naar de foto en kijk of u wat opmerkelijke getallen herkent (en lees daaronder verder).

Dat alles kwam kort nadat Jerome Powell (het hoofd van de Fed) deze week de Bankcommissie van de Senaat mededeelde dat hij de rente sterker zou verhogen dan de algemene verwachting was. Daarmee gaf hij feitelijk het signaal af dat hij harder zal ingrijpen dan de financiële markt wellicht gehoopt had. Dat betekent dat het lenen van geld duurder gaat worden en dat is per definitie een klap voor de economie, omdat bedrijven minder makkelijk krediet kunnen krijgen en er dus meer bedrijven zullen omvallen. Niet gesproken over hypotheken die duurder worden, wat zijn onmiddellijke effect heeft op de huizenmarkt.

Nu het omvallen van de SVB bank ook nog eens de ergste bankcrash na Lehman Brothers blijkt te zijn, kun je op je klompen aanvoelen dat dit een klap voor de Amerikaanse economie is. En dat lijkt dan het begin van de hier reeds lang voorspelde val van de dollar te zijn. Dat betekent een acute aderlating voor de wereldeconomie, omdat vrijwel alles aan de waarde van de dollar gekoppeld is. We staan dus aan de vooravond van de hier reeds lang voorspelde val van de dollar en hyperinflatie.

Ook banken in Europa zullen mogelijk vallen, simpelweg omdat de SVB bank de eerste dominosteen is die een onhoudbare situatie triggert. Dat geld dat zo’n bank uitgeeft (uitleent), leent het bij een centrale bank (de Fed in dit geval). Die heeft dus ineens een extra gat van miljarden niet terug te ontvangen geld. Nou ja, dat is de officiële lezing. De echte lezing is dat de Fed dat geld uit het niets creëert en dus eigenlijk niets verliest. Maar het gaat om dat boekhoudkundig verlies. Dat mag niet. Waarom niet? Nou gewoon omdat het model zo werkt en als je lucht verkoopt met rente wil je niet zeggen dat het niet uitmaakt omdat het toch maar gebakken lucht was.

Wat betekent het als banken in Europa gaan vallen? Dat betekent dat u uw banksaldo kwijt bent. Waarom? Nou, door het geld op uw bankrekening te bewaren (in de vorm van digitale nummertjes) bent u namelijk crediteur? Huh? Ik ben toch klant? Dan ben ik toch debiteur? Nee, dat zit zo: De rechtsverhouding tussen een klant en de bank is gebaseerd op contract en wordt in het algemeen aangemerkt als een debiteur-crediteurverhouding. Dit betekent dat wanneer een bank geld van een klant accepteert (uw maandsalaris bijvoorbeeld), zij dit doet als lener. Bankklanten zijn debiteuren als ze een lening of schulden hebben bij een bank. Bankklanten zijn crediteuren als zij het geld aan de bank “uitlenen”. Dan is de bank dus juridisch gezien de debiteur.

Waarom is dat belangrijk om te weten? Welnu banken kunnen bij dreigend faillissement (vanwege dat uit het niets gecreëerde gebakken-lucht-geld) gebruik maken van twee bij wet geregelde reddingsmiddelen. Zij mogen een bail-in regeling gebruiken of ze mogen een beroep doen op de bail-out regeling. De bail-in regeling houdt in dat de bank het geld van crediteuren mag gebruiken om zichzelf te redden. Wie was er ook alweer een crediteur? Nou dat bent u! U die uw salaris elke maand bij de bank in bewaring stelt (uitleent als crediteur). Of u, diegene die uw bedrijfsinkomsten bij die bank in bewaring geeft (uitleent als crediteur).

De bail-out regeling is een regeling waarin de bank een beroep mag doen op de overheid. Dat is eerder gebeurd, zoals bij de ABN-AMRO. Dan springt de staat te hulp. Dan gaan er dus miljarden naar de bank. Niet om u te redden, maar om de bank te redden.

Natuurlijk heb je wel de garantstelling van de Nederlandse staat voor spaarders tot €100.000, maar alles daarboven is weg. En staat het niet op een spaarrekening, maar op de lopende rekening, dan is het juridisch gezien een lening aan de bank en bent u crediteur. Hoe dan ook worden de rijken zo potentieel in één keer een stuk minder rijk (maximaal een ton blijft over) en hoe dan ook zal de belastingbetaler voor dit alles moeten opdraaien.

Banken in Europa zullen daarom misschien niet direct omvallen. Gelukkig is er de burger die hen kan redden. Die is dan wel zijn geld kwijt, maar de bank is gered.

Heeft u op de getallen gelet in bovenstaand screenshot, dan vallen u de nummers 33 en 666 wellicht op. Dat getal 33 is altijd de mededeling van de toplaag van de vrijmetselarij om aan te geven dat zij dit spel beheersen. Het getal 666 is natuurlijk een verwijzing naar de introductie van het getal van het beest, waarbij niemand kan kopen of verkopen zonder het getal van het beest te dragen. Dat is natuurlijk een verwijzing naar de introductie van de Central Bank Digital Currency (de CBDC). Ze tonen ons recht in ons gezicht welke agenda zich hier ontvouwt.

Het echte getal van het beest is de op blockchain gebaseerde bitcoin, waarbij ieder mens zelf een block in de chain moet worden. Het programma zit al in ons; althans in het gevaccineerde deel van de mensheid. Het moet alleen nog even geactiveerd worden. Dat kan alleen als mensen in een bepaalde richting gepusht worden en ze zich in het nauw gedreven voelen. Dat is de rol van de politieke roep om de introductie van de CBDC. Zij zijn de ‘bad guys’ van de deep state. En die deep state staat nu op het punt (volledig geregisseerd en gepland) om ontmaskerd te worden. Dan kunnen de ‘good guys’ van de deep state de zaak overnemen en de blockchain bitcoin als oplossing bieden.

Wilt u het echte schaakspel gaan doorzien en ontdekken hoe de echte deepstate het spel speelt door de economie bewust te crashen, bewust de “deep state” zo zwart mogelijk neer te zetten en vervolgens op te rollen om de ‘good guys’ als verlosser binnen te halen? Lees dan de artikelen van afgelopen week nog eens. Het is nu tijd om door alle lagen van bedrog heen te leren prikken.

Het lijkt nog niet helemaal door te dringen bij de massa, maar de navraagplicht van banken, Transactiemonitoring Nederland (TMNL) en het wetsvoorstel om dit vanaf €100 te doen is een financiële terreuraanslag van de overheid op de bevolking die zijn weerga niet kent. Op dit moment is die navraagplicht al in werking, net als de transactiemonitoring van TMNL. Het enige wat de guillotine nog effectiever maakt, is dat nu het mes op €100 geslepen wordt. Wat staat (ook u en iedereen) te wachten?

U heeft het misschien nog niet meegemaakt, maar het is een erg vervelende ervaring als je bij de kassa van de supermarkt staat en je bankpas blijkt niet meer te werken. Nu kunt u nog een vriend of familielid in uw nabije omgeving vragen om u snel even wat cash te lenen, zodat u toch nog kunt eten vanavond, maar met de € 100 grens zal iedereen die u kent wel uitkijken om dat geld aan u te lenen, want alleen al die opname uit de geldautomaat moet verantwoord worden en het geven van cash aan een vriend of kennis kan al als witwassen beschouwd worden.

Het gebeurt allemaal onder het mom van criminaliteitsbestrijding en anti-witwasmethoden, maar feitelijk hangt de guillotine boven ieders hoofd. Sta je dan bij de kassa en open je je bankapp, dan krijg je de melding ‘uw rekening is geblokkeerd’ en dan leest u het bericht dat u eerst verantwoording moet afleggen voor uw bestedingen. Wat!? Ja, het is al in werking getreden. Er kan ook een andere reden zijn. De bank bepaalt zelf. Zo kan de bank vinden dat u zich gewoon even opnieuw moet identificeren. Waarom? Dat had u toch al gedaan bij aanvraag! Nou, gewoon, omdat de bank dat vindt.

Dacht u dat banken dienstverleners waren, waar u gewoon door lieve medewerkers geholpen werd om een rekening te openen? U tekent niet voor niets al die papierstapels aan contracten. Banken zijn de baas over uw geld en als uw rekening op slot gaat, bent u het kwijt totdat u bewezen hebt wat zij vinden dat u moet bewijzen. En om het extra kruidig te maken, zal het onder het nieuwe wetsvoorstel zo gaan dat wanneer u bij de ABN AMRO geweigerd wordt, u meteen bij alle banken geweigerd bent.

Dus mocht u bijvoorbeeld geen goede verklaring hebben voor die €100 die u gepind heeft omdat u een vriend in nood wilde helpen; die vriend die bij de kassa stond en ineens niet meer kon pinnen, omdat zijn rekening geblokkeerd werd, dan beland u zelf in diezelfde bankblokkade. “Maar schets je nu niet een beetje een overtrokken beeld?” Nee, iedereen: zowel de uitgever als de ontvanger zal elk bedrag boven de €100 moeten verantwoorden. Geen correct antwoord? Boem! Weg. Op slot en nooit meer een bankrekening; nergens en voor ever. Einde oefening salaris ontvangen, einde oefening alles.

Oh ja, en als u dan bijvoorbeeld vennoot in een bedrijf bent of een bedrijf wilt opstarten, dan heeft u ook een probleem of heeft het bedrijf een probleem. Die rekening komt dan ook in aanmerking voor een blokkade, want één van de aandeelhouders (u die net geblokkeerd was op zijn privé rekening vanwege die €100) is misschien wel een levensgevaarlijke Jihadist of een drugscrimineel die probeert geld wit te wassen.

Kijkt u onderstaande video van AvroTros Radar, waarbij de bevolking alvast een veel te lieftallige voorstelling van de horror in de maak krijgt. Wybren van Haga, mag alvast een beetje oppositie spelen. Heeft u al die oppositiepartijen bezwaar zien maken tegen de wetgeving die deze horror in eerste instantie al geïnstalleerd heeft? Ja, tegen die €100 grens gaan ze nu waarschijnlijk bezwaar maken. Dat is mosterd na de maaltijd en bovenal is het de bekende handjeklap. Leg de grens op €100, doe vervolgens wat schijndiscussie op tv en in de Tweede Kamer en veer dan een beetje mee om de grens op €200 te leggen en verder wat kleine lettertjes in de wet aan te passen.

Oh ja, in de Radar uitzending hoort u ook nog even de voorzitter van de Nederlandse Vereniging van Banken, Medy van der Laan aan het woord. Haar woorden? “Dat hebben we nu eenmaal met z’n allen zo afgesproken. Wij voeren gewoon uit.” Samengevat: ‘Befehl ist Befehl’. Misschien weet u nog waar die kreet vandaan komt. Medy zit natuurlijk alleen op die plek omdat zij haar assassin job uit mag voeren namens moordsquadleider Secret Kaag. Zo gaat dat op hoge posities: voer het klusje uit en krijg een nog hogere functie met nog meer salaris, terwijl je het gepeupel in de klauwen van het systeem drijft. Banken hebben tienduizenden medewerkers klaargestoomd om de kill switch om te schakelen.

Wat te doen? Nee zeggen! Nee, wij willen dit niet en we laten dit niet gedwee over ons heen komen. Wilt u weten waarom dit gedaan wordt? Heel simpel. Als straks half Nederland potentieel terrorist of drugscrimineel is en iedereen wel een paar keer per maand met die vervelende blokkades geconfronteerd wordt, kun je die vreselijk handige oplossing introduceren: de CDBC. En dat alles onder het mom van “dan wordt u niet meer geblokkeerd, omdat wij dan al uw transacties automatisch kunnen monitoren. U kunt zelf kiezen.” Problem, Reaction, Solution.