Het financiële systeem is terminaal kapot, toast, kaput!

door Egon von Greyerz – 19 maart 2023

Iedereen die niet ziet wat er gebeurt, zal spoedig een groot deel van zijn vermogen verliezen, hetzij door het faillissement van banken, hetzij door de ontwaarding van de munt, hetzij door de ineenstorting van alle zeepbelactiva zoals aandelen, onroerend goed en obligaties met 75-100%. Veel obligaties zullen waardeloos worden.

Vermogensbehoud in fysiek goud is nu absoluut noodzakelijk. Uiteraard moet het worden opgeslagen buiten een gebroken financieel systeem. Meer later in dit artikel.

De soliditeit van het banksysteem is gebaseerd op vertrouwen. Met het fractionele banksysteem hebben banken met een hoge hefboomwerking slechts een fractie van het geld beschikbaar, als alle spaarders hun geld terugvragen. Dus wanneer het vertrouwen verdampt, verdampen ook de balansen van de banken en beseffen de depositohouders dat het hele systeem gewoon een zwart gat is.

En dit is precies wat er gaat gebeuren.

Wie denkt dat dit slechts een probleem is van een paar kleinere Amerikaanse banken en één grote (Credit Suisse), moet nog maar eens goed nadenken.

RE CREDIT SUISSE ZIE “STOP PRESS” AAN HET EIND VAN HET ARTIKEL.

DE BANKEN VALLEN ALS DOMINOSTENEN, INCLUSIEF CREDIT SUISSE VANAVOND…

Ja, Silicon Valley Bank (16e grootste Amerikaanse bank) is weg na een idioot en onverantwoord beleid om kortlopende deposito’s van klanten te beleggen in langlopende Amerikaanse Treasuries op het dieptepunt van de rentecyclus. Erger nog, ze waardeerden de obligaties vervolgens op de vervaldag in plaats van op de markt, om geen verlies te hoeven nemen. Duidelijk een management dat geen idee had van risico’s. De ondergang van SVB is de op één na grootste mislukking van een Amerikaanse bank.

Ja, Signature Bank (29e grootste) is verdwenen door een stormloop op deposito’s.

En ja, First Republic Bank moest door Amerikaanse geldschieters en de Fed gesteund worden met een lening van 30 miljard dollar door een run op deposito’s. Maar dit zal de verrotting niet stoppen, want depositohouders vallen de volgende bank aan en de volgende en de volgende……….

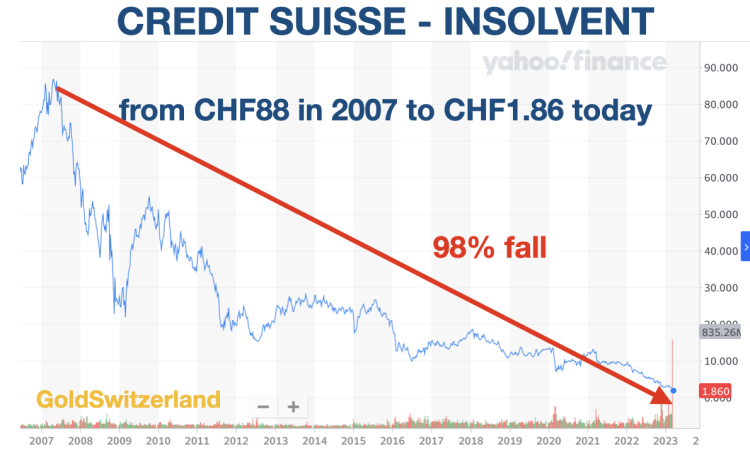

En ja, de Zwitserse op één na grootste bank Credit Suisse (CS) is terminaal ziek na een aantal slechte investeringen door de jaren heen in combinatie met slecht management dat vrijwel elk jaar komt en gaat. Ik schreef een belangrijk artikel over de komende ondergang van CS 2 jaar geleden hier: “ARCHEGOS & CREDIT SUISSE – TIP OF THE ICEBERG.”

De situatie bij CS is zo nijpend dat er voor de opening van maandag (20 maart) een oplossing moet worden gevonden. De bank kan in haar huidige vorm niet overleven. Een faillissement van Credit Suisse zou niet alleen het Zwitserse financiële systeem op zijn kop zetten, maar ook ernstige wereldwijde gevolgen hebben. Een fusie met UBS is één oplossing. Maar UBS moest in 2008 worden gered en wil niet opnieuw door Credit Suisse worden verzwakt zonder staatsgaranties en steun van de Zwitserse Nationale Bank (SNB). De SNB injecteerde vorige week CHF50 miljard in CS, maar de koers van het aandeel daalde nog steeds naar een nieuw dieptepunt.

Niemand moet geloven dat een door de staat gesubsidieerde overname van Credit Suisse door UBS het probleem zal oplossen. Nee, het zal alleen de stoelen van de Titanic herschikken en het probleem groter maken in plaats van kleiner. Dus in plaats van een reddingsboei zal UBS een enorm loden gewicht moeten dragen dat haar ondergang zal garanderen wanneer het banksysteem instort. En de Zwitserse regering zal activa overnemen die niet realiseerbaar zijn.

Toch is het waarschijnlijk dat tegen het einde van dit weekend een deal zal worden aangekondigd, waarbij UBS een deal krijgt aangeboden die ze niet kunnen weigeren door de goede activa over te nemen en de SNB/overheid de slechte activa van Credit Suisse in een reddingsvehikel onderbrengt.

De SNB zit natuurlijk zelf in de problemen, met een verlies van 143 miljard dollar in 2022. De balans van de SNB is groter dan het Zwitserse BBP en bestaat uit valutaspeculatie en Amerikaanse tech-aandelen. Deze centrale bank is het grootste hedgefonds ter wereld en het minst succesvolle.

Om een evenwichtig beeld van Zwitserland te schetsen. Het heeft het beste politieke systeem ter wereld, met directe democratie. Het heeft ook een lage staatsschuld en normaal gesproken geen begrotingstekorten. Het is ook het veiligste land ter wereld.

ZWITSERS BANKSYSTEEM TE GROOT OM TE REDDEN

Maar het Zwitserse banksysteem is zeer ondeugdelijk, net als dat van de rest van de wereld. Een centrale bank die groter is dan het BBP van het land is uiterst ondeugdelijk. En een banksysteem dat 5x het Zwitserse BBP bedraagt, maakt het te groot om te redden.

Hoewel de Fed en de ECB in verhouding tot het BBP van hun land veel kleiner zijn dan de SNB, zullen deze twee centrale banken binnenkort ontdekken dat hun activa van elk ongeveer 8 biljoen dollar sterk overgewaardeerd zijn.

Met een wereldwijd banksysteem op de rand van een systeemfalen hebben centrale bankiers en bankiers dit weekend de klok rond gewerkt om de onvermijdelijke ineenstorting van het failliete financiële systeem tijdelijk te voorkomen.

GROOTSTE GELDDRUK IN DE GESCHIEDENIS OP KOMST

Zoals ik hierboven al aangaf, zouden de belangrijkste Centrale Banken ook failliet zijn als ze hun activa eerlijk zouden waarderen. Maar ze hebben een prachtige geldbron die ze zullen aanboren om het systeem te redden.

Ja, ik heb het natuurlijk over het drukken van geld.

We zullen de komende maanden en jaren de meest massale lawine van gelddrukken zien die de wereld ooit heeft getroffen.

Iedereen die gelooft dat we gewoon weer een bankrun zien die snel zal verdampen, moet een douche nemen in ijskoud Alpenwater.

Wat we nu meemaken is niet zomaar een tijdelijk drama dat zal worden opgelost door “de almachtige en vindingrijke” centrale banken.

DE DOOD VAN HET GELD

Nee, wat we nu zien is de eindfase van dit financiële tijdperk, dat begon met de oprichting van de Fed in 1913 en in de komende jaren, of veel eerder, zal eindigen met de dood van het geld.

Maar de dood van het geld betekent niet alleen dat de dollar (en de meeste valuta’s) hun laatste stap naar NUL zullen zetten, na al 98% te zijn gedaald sinds 1971.

Geldontwaarding is niet de oorzaak, maar het gevolg van het feit dat the banking Cabal de controle over het geld overneemt voor hun eigen voordeel. Zoals Mayer Amschel Rothschild eind 1700 zei: “Laat mij het geld van een land uitgeven en controleren en het kan me niet schelen wie de wetten maakt”.

Helaas, zoals deze Cassandra (ik) al sinds het begin van de eeuw schrijft, is de Dood van het Geld niet alleen dat alle valuta’s naar NUL gaan, zoals in de loop van de geschiedenis is gebeurd.

Nee, de Dood van het Geld betekent een totale en definitieve ineenstorting van dit financiële systeem.

Cassandra was een priesteres in de Griekse mythologie, die de gave kreeg om belangrijke gebeurtenissen nauwkeurig te voorspellen, maar ook de vloek kreeg dat niemand haar voorspellingen zou geloven.

Geen enkele deposant mag geloven dat de FDIC (Federal Deposit Insurance Corp) in de VS of soortgelijke vehikels in andere landen hun deposito’s zullen redden. Al deze organisaties zijn zwaar ondergekapitaliseerd en uiteindelijk zullen het in alle landen de regeringen zijn die ingrijpen.

We weten natuurlijk dat de overheid geen geld heeft. Ze drukken gewoon wat ze nodig hebben. Dat laat de gewone mensen de uiteindelijke last dragen van al dit geld printen.

Maar gewone mensen zullen ook geen geld hebben. Ja, een paar rijke mensen zullen zwaar belast worden, om banktekorten en verliezen te dekken. Toch zal dat een druppel op een gloeiende plaat zijn. In plaats daarvan zullen gewone mensen verarmen met weinig inkomen, geen overheidstoelagen, geen pensioen en geld dat waardeloos is.

Het bovenstaande is helaas de cyclus die alle economische tijdperken doorlopen. Deze keer is het probleem wereldwijd en van een omvang die nooit eerder in de geschiedenis is gezien.

Helaas moet een verrot en failliet financieel systeem een reinigingsperiode doormaken die de wereld nu zal meemaken. Er kan geen sprake zijn van gezonde groei en gezonde waarden totdat het huidige corrupte en door schulden geteisterde systeem implodeert. Alleen dan kan de wereld weer gezond groeien.

De overgang zal helaas dramatisch zijn met veel lijden voor de meeste mensen. Maar er is geen andere manier. We zullen niet alleen armoede en hongersnood zien, maar ook veel menselijke tragedies. Het risico van sociale onrust of burgeroorlog is zeer groot plus het risico van een wereldoorlog.

Centrale banken hadden natuurlijk gehoopt dat hun Digitale Valuta’s (CBDC) klaar zouden staan om hen (maar niet de wereld) te redden van het huidige debacle door de uitgaven van de mensen volledig te controleren. Maar volgens mij komen ze te laat. En aangezien CBDC’s gewoon een andere vorm van Fiat-geld zijn, zou het het probleem alleen maar verergeren met een nog ernstiger afloop. Toch zal het ze er niet van weerhouden het te proberen.

MARKTWAARDE VAN AMERIKAANSE BANKACTIVA $2 BILJOEN LAGER DAN BOEKWAARDE

Een paper van 4 Amerikaanse academici in financiën illustreert het zwarte gat van 2 biljoen dollar in het Amerikaanse banksysteem:

“Monetary Tightening and U.S. Bank Fragility in 2023: Mark-to-market Losses and Uninsured Depositor Runs?”.

13 maart 2023

Erica Jiang, Gregor Matvos, Tomasz Piskorski en Amit Seru.

CONCLUSIE

“Wij geven een eenvoudige analyse van de blootstelling van Amerikaanse banken aan hun activa bij een recente stijging van de rente met gevolgen voor de financiële stabiliteit. De marktwaarde van de activa van het Amerikaanse banksysteem is 2 biljoen dollar lager dan de boekwaarde van de activa suggereert. Wij tonen aan dat deze verliezen, in combinatie met een groot aandeel onverzekerde deposito’s bij sommige Amerikaanse banken, hun stabiliteit kunnen schaden. Zelfs als slechts de helft van de onverzekerde depositohouders besluit zich terug te trekken, lopen bijna 190 banken een potentieel risico op schade aan zelfs verzekerde depositohouders, met potentieel 300 miljard dollar aan verzekerde deposito’s in gevaar. Als onverzekerde deposito-opnames zelfs kleine brandjes veroorzaken, lopen aanzienlijk meer banken gevaar. In het algemeen wijzen deze berekeningen erop dat de recente waardedalingen van bankactiva de kwetsbaarheid van het Amerikaanse banksysteem voor runs van niet-verzekerde depositohouders aanzienlijk hebben vergroot.”

Wat cruciaal is om te begrijpen, is dat het “verlies” van 2 biljoen dollar alleen het gevolg is van hogere rentetarieven. Wanneer de Amerikaanse economie onder druk komt te staan, zullen de leningenportefeuilles van de banken dramatisch verslechteren en zullen de oninbare vorderingen exponentieel toenemen. Met totale activa van commerciële banken in de VS ter waarde van 23 biljoen dollar zou het mij verbazen als 50% in de komende crisis wordt terugbetaald of gerecupereerd.

Bovenstaande risico’s gelden alleen voor het Amerikaanse financiële systeem. Het mondiale systeem zal er niet beter op worden met de EU onder enorme druk, mede door de door de VS geleide sancties tegen Rusland. Vrijwel elke grote economie in de wereld staat er slecht voor.

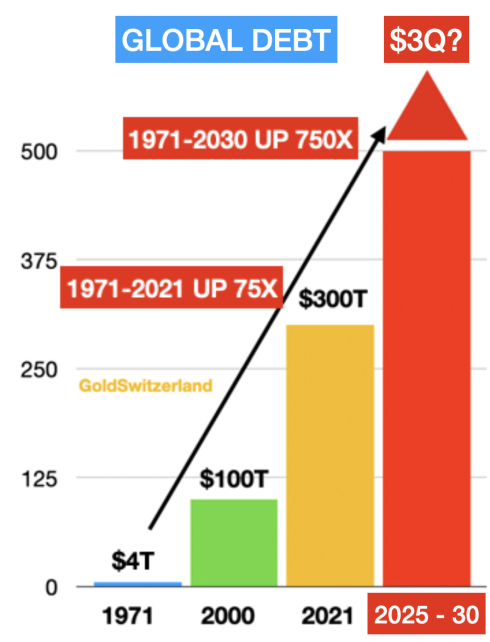

Laten we eens kijken naar de schuldenpiramide die ik in vele artikelen heb besproken.

In 1971, toen Nixon het goudraam sloot, bedroeg de wereldwijde schuld 4 biljoen dollar. Met goud als back-up, werd dit een vrijbrief om onbeperkt geld te drukken. En zo was tegen 2000 de schuld 25x gegroeid tot $100t. In 2006, toen de Grote Financiële Crisis begon, was de wereldwijde schuld 120 biljoen dollar. Tegen 2021 was die 75x gegroeid tot 300 biljoen dollar.

De rode kolom toont een wereldwijde schuld van 3 biljard dollar ergens tussen 2025 en 2030.

Dit veronderstelt dat het schaduwbanksysteem plus uitstaande derivaten van momenteel waarschijnlijk ongeveer 2 biljard dollar door centrale banken zal moeten worden gered in een gelddruk-bonanza. Dit zal uiteraard leiden tot hyperinflatie en daarna tot een depressieve implosie.

Ik weet dat dit sensationeel klinkt, maar toch is dit een zeer waarschijnlijk scenario aan het einde van de grootste kredietzeepbel in de geschiedenis.

GOUD – BELANGRIJK VOOR VERMOGENSBEHOUD

Ik sta al meer dan 20 jaar op een zeepkist om de wereld te waarschuwen voor de komende financiële crisis en het belang van fysiek goud voor vermogensbehoud. In 2002 investeerden we belangrijke fondsen in fysiek goud met het doel het te behouden voor de nabije toekomst.

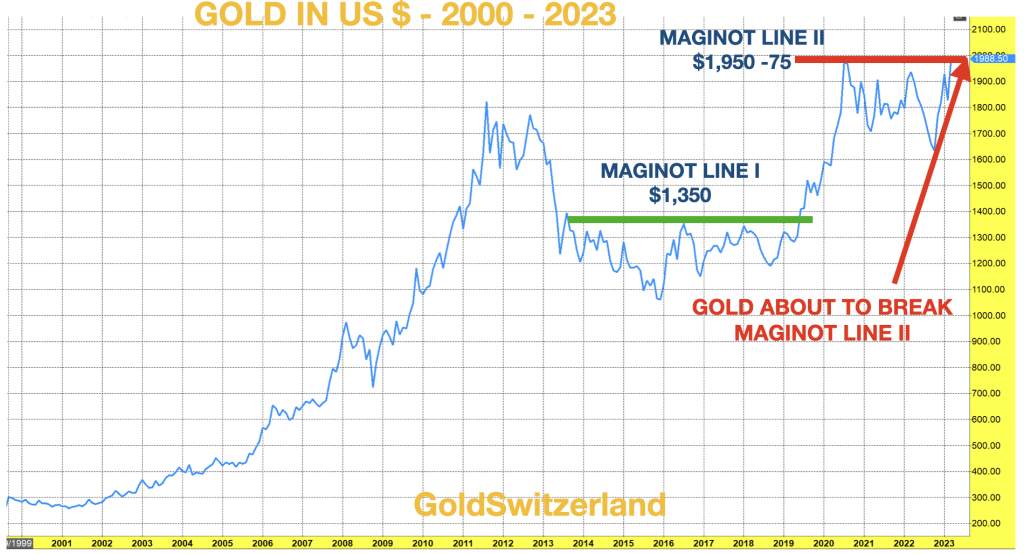

Tussen 2002 en 2011 ging goud van $300 naar $1.900. Sindsdien corrigeerde het goud en ging het zijwaarts terwijl de aandelen- en activamarkten stegen, gesteund door een enorme kredietexpansie.

Nu het goud rond $1990 ligt, is er niet veel winst sinds 2011. Toch is goud sinds 2002 7x gestegen. Door de tijdelijk sterkere dollar is de winst van goud, gemeten in dollars, veel kleiner dan in euro’s, ponden of yen. Maar dat zal snel veranderen.

In het laatste deel van het artikel “WIL NUCLEAR WAR, DEBT COLLAPSE OR ENERGY DEPLETION FINISH THE WORLD?”, schetste ik het belang van het bezit van fysiek goud om het op te slaan in een veilige jurisdictie, weg van kleptocratische regeringen.

“2023 wordt waarschijnlijk het jaar van het goud. Zowel fundamenteel als technisch ziet het ernaar uit dat goud dit jaar grote opwaartse bewegingen zal maken.”

En aan het eind van dit artikel leg ik het belang uit van hoe en waar goud moet worden aangehouden: “PREPARE FOR 10 YEARS OF GLOBAL DESTRUCTION.”

“Mijn eigen voorkeur gaat dus uit naar fysiek goud en zilver waarover alleen ik directe controle heb en dat ik op zeer korte termijn kan terugtrekken of verkopen.

Het is ook belangrijk om zaken te doen met een bedrijf dat je metalen op zeer korte termijn kan verplaatsen als de veiligheids- of geopolitieke situatie dat zou vereisen.”

In februari 2019 schreef ik over wat ik de gouden Maginotlijn noemde, die 6 jaar lang onder $1.350 had standgehouden. Dit is typisch voor goud. Nadat het van $250 in 1999 naar $1.900 in 2011 was gegaan, bracht het vervolgens 8 jaar door in een correctie. Destijds voorspelde ik dat de Maginotlijn snel zou breken, wat ook gebeurde en snel naar $2.000 ging tegen augustus 2020. Sindsdien hebben we weer een periode van consolidatie gehad en de volgende beweging boven $2.000 en richting $3.000 is aanstaande.

Om ons eraan te herinneren wat er gebeurt met uw geld en goud tijdens een periode van hyperinflatie, is hier een foto van China’s hyperinflatie in 1949 terwijl mensen proberen hun 40 gram (iets meer dan een ounce) te bemachtigen die zij van de regering hadden gekregen. Ergens in de komende jaren zal er in het Westen een paniek ontstaan om goud te kopen tegen elke prijs.

Dus zoals ik beleggers al meer dan 20 jaar aanspoor, koop uw goud NU, nu het nog beschikbaar is.

STOP PRESS

Hier in Zwitserland worden momenteel intensieve besprekingen gevoerd tussen UBS, Credit Suisse, de toezichthouder FINMA, de Zwitserse Nationale Bank – SNB – en de Zwitserse regering. Ook de Fed, de Bank of England en de ECB zijn erbij betrokken.

Het laatste gerucht is dat UBS Credit Suisse zal kopen voor CHF900 miljoen ($1 miljard). De aandelen van CS sloten vrijdag op een marktkapitalisatie van CHF8 miljard. De deal zou duidelijk gepaard gaan met steun van de SNB en de Zwitserse regering, die grote verplichtingen op zich zouden moeten nemen.

De boekwaarde van CS in december 2022 was 42 miljard CHF, zoals bij alle banken massaal overschat.

De deal is op dit moment, 17.30 uur Zwitserse tijd, nog niet rond, maar de hele bankwereld weet dat zonder een deal er vanaf morgen maandag de 20e wereldwijde besmetting zal zijn.

Zelfs als er een voorlopige deal wordt gesloten voor de opening van maandag, is het financiële systeem nu permanent gewond met een open wond die niet zal genezen.

Het probleem zal zich gewoon verplaatsen naar de volgende bank, en de volgende en de volgende…..

Hou je stoelen vast, maar koop eerst goud.

Bron:

https://goldswitzerland.com/this-is-it-the-financial-system-is-terminally-broken/

MUST READS:

Welkom in de doodsspiraal

Zullen nucleaire oorlog, schulden instorting of energie uitputting de wereld beëindigen?

De monsterlijke Davos religie

De navraagplicht banken, Transactiemonitoring Nederland (TMNL), vanaf € 100 – de hel op aarde ter introductie van de CBDC als “verlossing” – door Martin Vrijland

Fauci down, Biden bijna down, de januari 6 video’s exposen de deep state en de banken beginnen om te vallen (SVB bank eerst): het gaat beginnen! – door Martin Vrijland

Het duurt altijd even voordat de tsunami de kust bereikt

Check ook de reacties onder dit artikel.

Deutsche Bank bank connecties:

https://live-production.wcms.abc-cdn.net.au/c3e3e35b6302309908d2c96e2c71fc83

DERIVATIVES – A RECIPE FOR DISASTER & SYSTEMIC COLLAPSE

https://goldswitzerland.com/derivatives-a-recipe-for-disaster-systemic-collapse/

Banking Risk—The Derivatives Timebomb

https://www.signalsmatter.com/banking-risk-derivatives-timebomb/

THE $2.3 QUADRILLION GLOBAL DEBT TIMEBOMB

https://goldswitzerland.com/the-2-3-quadrillion-global-debt-timebomb/

Understanding Deutsche Bank’s $47 Trillion Derivatives Book

https://www.wsj.com/articles/does-deutsche-bank-have-a-47-trillion-derivatives-problem-1475689629

The $40 TRILLION Derivatives Ticking-Time Bomb (Bigger than Lehman)

https://www.youtube.com/watch?v=R89fxkMquxM

“In this episode, we look at the gross exposure to derivatives that banks have. Through arbitrage, they are able to expose themselves to positions thousands of times larger than what shows up on balance sheets. Options, futures, and swaps are all cleaner and simpler than the derivatives that banks like Deutsche Bank use. With a $40 trillion dollar book, and only $1 billion in net exposure on balance sheet, banks have created an OTC disaster waiting to happen.”

Deutsche Bank shares slide after sudden spike in the cost of insuring against its default

https://www.cnbc.com/2023/03/24/deutsche-bank-shares-slide-8percent-after-a-sudden-spike-in-default-insurance-costs.html

European banks default-risk indicator jumps, AT1 bonds fall

https://uk.finance.yahoo.com/news/european-banks-default-risk-indicator-112111740.html

Deutsche Bank shares plunge, default insurance at highest since 2018

https://www.reuters.com/markets/deutsche-bank-shares-whipsaw-after-cds-blow-out-2023-03-24/

Fed Policy: It’s Not Fractional Reserve Banking, It’s ZERO Reserve Banking

If you think we have fractional reserve banking, we don’t. We have zero reserve banking.

https://mishtalk.com/economics/fed-policy-its-not-fractional-reserve-banking-its-zero-reserve-banking

RESERVES NOT REQUIRED (Bank Crisis Worse Than You Thought) – Mike Maloney & George Gammon

https://www.youtube.com/watch?v=TLm30hm2irs

Grote sociale onrust op komst

https://niburu.co/financieel/18382-grote-sociale-onrust-op-komst

“The Fed has lost control…the bond market has spoken. It has gone from worrying about inflation to worrying about deflation. The establishment will respond with a consolidation of the banks via bailouts and ultimately a CBDC. Social unrest will follow.

https://twitter.com/DowdEdward/status/1636740468049575941/photo/1”

https://twitter.com/DowdEdward/status/1636740468049575941

Het gaat waarschijnlijk toch hyperinflatie worden

https://niburu.co/financieel/18387-het-gaat-waarschijnlijk-toch-hyperinflatie-worden

ING en ABN flink omlaag op beurs ondanks redding Credit Suisse

https://www.zeelandnet.nl/nieuws/ing-en-abn-flink-omlaag-op-beurs-ondanks-redding-credit-suisse

“Fed Panics; Announces “Coordinated” Daily US Dollar Swap Lines To Ease Banking Crisis

https://www.zerohedge.com/markets/fed-panics-announces-coordinated-daily-us-dollar-swap-lines-ease-banking-crisis”

https://twitter.com/zerohedge/status/1637568408060297222

“twitter algo serving both sides on my TL 😂

https://twitter.com/zachwriteswords/status/1634260889695322112/photo/1”

https://twitter.com/zachwriteswords/status/1634260889695322112

https://niburu.co/images/2023/mar/inf.jpg

Alle vliegvelden moeten verdwijnen

https://niburu.co/het-complot/18386-alle-vliegvelden-moeten-verdwijnen

Op weg naar net zero

Netto nul CO2-uitstoot in elke sector

https://www.pwc.nl/nl/themas/sustainability/netzero.html

Absolute Zero

https://www.repository.cam.ac.uk/bitstream/handle/1810/299414/REP_Absolute_Zero_V3_20200505.pdf

Absolute Zero Report

https://www.icax.co.uk/Absolute_Zero_Report.html

wat zijn de klimaatdoelen

https://www.google.com/search?client=opera&q=wat+zijn+de+klimaatdoelen

“”All remaining airports close” Is this what we want?

Govt sponsored Net Zero report recommends gradual closure of all UK airports and all shipping.

Is this subject to proper democratic oversight?

Is it based on science or psuedo science?

Pure BS from a brainwashed doom cult?

https://twitter.com/1Pr0p0rt10n2/status/1637052928513933312/photo/1”

https://twitter.com/1Pr0p0rt10n2/status/1637052928513933312

Gaat Polen NAVO landen meesleuren in WW3?

https://niburu.co/37-artikelen/wereld/18389-gaat-polen-navo-landen-meesleuren-in-ww3

Woeste Medvedev oppert hypersonische raket op ICC in Den Haag

https://www.telegraaf.nl/nieuws/2009701313/woeste-medvedev-oppert-hypersonische-raket-op-icc-in-den-haag

Putin Tells Xi He’s “Open To Negotiating Process” On Ukraine As US Says Ceasefire “Unacceptable”

https://www.zerohedge.com/geopolitical/xi-arrives-moscow-3-day-visit-putin-says-both-are-fighting-common-threats

Belarus Cracks Down On Pro-Ukraine Guerrillas As War Threatens To Expand

https://www.zerohedge.com/geopolitical/belarus-cracks-down-pro-ukraine-guerrillas-war-threatens-expand

Beriev A-50

https://nl.wikipedia.org/wiki/Beriev_A-50

“I warned you that NATO troops will enter the Ukraine war. It would be the start of WW3 and lead to Nuclear war.

The Polish Ambassador to France just said this: “Either Ukraine will defend its independence or we will be forced to enter into this conflict.””

https://twitter.com/KimDotcom/status/1637524354740150273

“When NATO’s Ukrainian meat grinder runs out of men, Washington is preparing #Poland as their next round of fodder.

Poland is now amassing an army of 300,000 & intends to fight Russia in 2024 in the event of the defeat of the Armed Forces of Ukraine….

https://twitter.com/21WIRE/status/1637773442534481921/photo/1”

https://twitter.com/21WIRE/status/1637773442534481921

Wij gaan ten onder aan een democratische dictatuur

https://niburu.co/buitenland/18392-als-mensen-het-nu-nog-niet-zien

Algoritmes bepalen straks wie zorg krijgt en wie niet

https://niburu.co/gezondheid/18393-algoritmes-bepalen-straks-wie-zorg-krijgt-en-wie-niet

Zorg volgens verzekeraar CZ ‘geen garantie meer voor iedereen’, wat betekent dat?

https://www.metronieuws.nl/in-het-nieuws/binnenland/2022/11/zorg-verzekeraar-cz-geen-garantie-meer/

Lang wachten aan telefoon en weinig contact met de dokter: patiënten vinden huisarts moeilijker bereikbaar

https://www.ad.nl/binnenland/lang-wachten-aan-telefoon-en-weinig-contact-met-de-dokter-patienten-vinden-huisarts-moeilijker-bereikbaar~af8d63bf/

Denied by AI: How Medicare Advantage plans use algorithms to cut off care for seniors in need

https://www.statnews.com/2023/03/13/medicare-advantage-plans-denial-artificial-intelligence/

De geniepige rol van Bilderberg Samson

https://niburu.co/binnenland/18395-de-geniepige-rol-van-bilderberg-samson

Diederik Samsom (PvdA) MOLENAAR

GreenPeace-activist lobbyde op landbouwministerie voor verplichte uitkoop boeren

https://www.geenstijl.nl/5169747/diederik-samsom-pvda-molenaar/

Nieuwe gevaarlijke en mogelijk dodelijke schimmelinfecties

https://niburu.co/gezondheid/18396-nieuwe-gevaarlijke-en-mogelijk-dodelijke-schimmelinfecties

“MEDIA PROPAGANDA- now spreading fear about a Deadly Drug-Resistant Fungi, due to Climate change.

Climate emergency AND a pandemic? Your once in a lifetime, is becoming a permanent state of control through fear.

Instructions from the WHO incoming …”

https://twitter.com/BernieSpofforth/status/1638444894497775622

Veel Nederlanders kunnen nog maar een paar jaar van hun auto genieten

https://niburu.co/het-complot/18394-veel-nederlanders-kunnen-nog-maar-een-paar-jaar-van-hun-auto-genieten

Zo duur wordt autorijden straks als nieuwe milieuplannen doorgaan

https://www.ad.nl/auto/zo-duur-wordt-autorijden-straks-als-nieuwe-milieuplannen-doorgaan~ade77109/

Het moet haast wel de kipkerrie zijn geweest

https://niburu.co/het-complot/18398-het-moet-haast-wel-de-kipkerrie-zijn-geweest

’Kipkerrie velt Oranje-vijftal’

https://www.telegraaf.nl/sport/471553163/kipkerrie-velt-oranje-vijftal

Van Dijk over zieke teamgenoten: ‘Kipkerrie? Heb het zelf ook gegeten en het was heerlijk’

https://nos.nl/artikel/2468580-van-dijk-over-zieke-teamgenoten-kipkerrie-heb-het-zelf-ook-gegeten-en-het-was-heerlijk

Wordt Deutsche Bank de volgende?

https://niburu.co/financieel/18400-wordt-deutsche-bank-de-volgende

Duikvlucht Deutsche Bank op aandelenmarkt, sector onder vergrootglas

https://www.telegraaf.nl/financieel/4105030/duikvlucht-deutsche-bank-op-aandelenmarkt-sector-onder-vergrootglas

Beleggers nemen nu Deutsche Bank onder vuur: aandeel zakt met ruim 10 procent

https://www.demorgen.be/nieuws/beleggers-nemen-nu-deutsche-bank-onder-vuur-aandeel-zakt-met-ruim-10-procent~bbbb7c97/

“Deutsche Bank ist kaputt. Schnell euer Geld abheben.”

https://twitter.com/KimDotcom/status/1639198743257026561

https://niburu.co/images/2023/mar/ing.jpg

Klanten van ING kunnen weer geld overmaken na storing

https://www.nu.nl/tech/6256680/klanten-van-ing-kunnen-weer-geld-overmaken-na-storing.html

Dit is een echte escalatie in Oekraïne en kan verstrekkende gevolgen hebben

https://niburu.co/buitenland/18397-dit-is-een-echte-escalatie-in-oekraine-en-kan-verstrekkende-gevolgen-hebben

“UK will send depleted Uranium munitions to Ukraine. They cause cancer and birth defects. It’s like NATO dropping dirty bombs on Russia, a mass poisoning. Putin says it’s the beginning of using “weapons with a nuclear component” and Russia will have to respond. Nuclear war soon ☢️”

https://twitter.com/KimDotcom/status/1638698502107828224

https://www.volkskrant.nl/nieuws-achtergrond/risico-uraniumgebruik-in-irak-onderschat~becb00af/

Tribune 7/2003: Verarmd uranium maakt duizenden slachtoffers

https://www.sp.nl/tribune/2003/tribune-72003-verarmd-uranium-maakt-duizenden-slachtoffers

Kalergiplan gaat nu echt in stroomversnelling

https://niburu.co/het-complot/18401-kalerigplan-gaat-nu-echt-in-stroomversnelling

Van der Burg: Hoe meer asielzoekers, hoe beter

https://www.parool.nl/nieuws/van-der-burg-hoe-meer-asielzoekers-hoe-beter~b42b7d9e/

Van der Burg overspoeld met kritiek op dwangwet asielopvang: ’Onuitvoerbaar!’

https://www.telegraaf.nl/nieuws/485744161/van-der-burg-overspoeld-met-kritiek-op-dwangwet-asielopvang-onuitvoerbaar

“Ondanks dat er ook dit jaar weer 75.500 opvangplekken nodig zijn om asielzoekers op te vangen (een stad zo groot als Schiedam) hoeven er van een overgrote meerderheid van de Tweede Kamer geen maatregelen genomen worden om de asielinvasie te stoppen.

https://twitter.com/Gerard1945X/status/1639164516767264769/photo/1”

https://twitter.com/Gerard1945X/status/1639164516767264769

Een groot asielzoekerscentrum midden in Natura 2000 gebied? Hoe dan? *video*

https://mariannezwagerman.nl/een-groot-asielzoekerscentrum-midden-in-natura-2000-gebied-hoe-dan-video/

Geheim EU-document: Duitse economie op rand van afgrond

https://www.ninefornews.nl/geheim-eu-document-duitse-economie-op-rand-van-afgrond/

Brisantes EU-Geheimpapier über Pläne unserer Unternehmen

Deutschland droht Job-Schock!

https://www.bild.de/bild-plus/geld/wirtschaft/wirtschaft/brisantes-eu-geheimpapier-ueber-unsere-unternehmen-deutschland-droht-der-job-sch-83123740.bild.html

“Bild: Volgens geheim EU-document staat Duitse economie aan de afgrond. De Great Reset is in volle gang maar de massa slaapt nog steeds. Arm Europa.

#GreatReset

https://twitter.com/JeroenPols/status/1636362693220372480/photo/1”

https://twitter.com/JeroenPols/status/1636362693220372480

Hoogste Duitse rechter: er kan een carbon lockdown komen waarbij je ‘niks meer mag’

https://www.ninefornews.nl/hoogste-duitse-rechter-er-kan-een-carbon-lockdown-komen-waarbij-je-niks-meer-mag/

FDF-vicevoorzitter Ubels haalt uit naar Klaus Schwab: ‘Hij zal alles bezitten en nooit insecten eten’

https://www.ninefornews.nl/fdf-vicevoorzitter-ubels-haalt-uit-naar-klaus-schwab-hij-zal-alles-bezitten-en-nooit-insecten-eten/

“DUTCH FARMER SPEAKING TRUTH🇳🇱

“He says at the end you will own nothing and still be happy – But Mr. Klaus Schwab will own everything…He will never eat the insects, he will force the poor people to eat insects”

This is why the globalists hate the farmers.”

https://twitter.com/PeterSweden7/status/1637111110447800320

Mona Keijzer: Nederlanders zitten niet te wachten op overheid die ons eID of CBDC in rommelt

https://www.ninefornews.nl/mona-keijzer-nederlanders-zitten-niet-te-wachten-op-overheid-die-ons-eid-of-cbdc-in-rommelt/

Geen complottheorie meer: grafeenoxide in Pfizer-vaccins

https://www.ninefornews.nl/geen-complottheorie-meer-grafeenoxide-in-pfizer-vaccins/

https://www.ninefornews.nl/wp-content/uploads/2023/03/5c15d797-bd80-4428-901f-040c09d67d9f_1211x866.jpg

Pfizer Documents

https://icandecide.org/pfizer-documents/

Great Reset: zo ziet een ’15-minutenstad’ er dus uit

https://www.ninefornews.nl/great-reset-zo-ziet-een-15-minutenstad-er-dus-uit/

15-Minute City Living Explained by Randy Hillier, Former MPP

https://rumble.com/v2d4pmq-15-minute-city-living-explained-by-randy-hillier-former-mpp.html

“15-minute cities are being promoted lockstep around the world, as convenient, community-oriented living. In this spoof “simulation” of a 15-minute city, Randy Hillier explains to me how they’ll look.”

“Zo ziet een “15-minuten stad” er dus uit! Zo handig, zo efficiënt, zo ‘rationeel’! Wie kan daar nou tegen zijn? #GreatReset #BuildBackBetter #Globalisme”

https://twitter.com/PvanHouwelingen/status/1638835980772995072

The Comex Is In Far Worse Shape Than SVB If The Run On Physical Accelerates

https://www.zerohedge.com/markets/comex-far-worse-shape-svb-if-run-physical-accelerates

‘Occupy Wall Street’ Redux

https://www.zerohedge.com/political/occupy-wall-street-redux

‘Not QE’ As Fed Trapped Between A ‘Rock And A Hard Place’

https://www.zerohedge.com/markets/not-qe-fed-trapped-between-rock-and-hard-place

Fed Panics, Announces “Coordinated” Daily US Dollar Swap Lines To Ease Banking Crisis

https://www.zerohedge.com/markets/fed-panics-announces-coordinated-daily-us-dollar-swap-lines-ease-banking-crisis

Wall Street Reacts To Credit Suisse Bailout: UBS Default Risk Hits 11-Year High

https://www.zerohedge.com/markets/wall-street-reacts-credit-suisse-bailout-ubs-credit-risk-hits-11-year-high

EU Contagion Risk Spreads As CDS Market Puts Focus On Deutsche Bank

https://www.zerohedge.com/markets/eu-contagion-risk-spreads-cds-market-puts-focus-deutsche-bank

FedNow Instant Payments Are Coming And CBDCs Will Follow

https://www.zerohedge.com/political/fednow-instant-payments-are-coming-and-cbdcs-will-follow

Biden Kills Bill To Reverse ESG Investing Rule

https://www.zerohedge.com/political/biden-kills-bill-reverse-esg-investing-rule

Judge OKs Lawsuits Against JPMorgan, Deutsche Bank For Epstein Connections

https://www.zerohedge.com/political/judge-oks-lawsuits-against-jpmorgan-deutsche-bank-epstein-connections

European Spring? Germany Braces For Major Strikes While France Burns

https://www.zerohedge.com/markets/european-spring-germany-braces-major-strikes-while-france-burns

The World’s Largest CBDC Trial: A Preview Of The Elite’s Cashless Vision For You

https://www.zerohedge.com/personal-finance/worlds-largest-cbdc-trial-preview-elites-cashless-vision-you

The Road To A More Global Yuan Runs Through Moscow

https://www.zerohedge.com/markets/road-more-global-yuan-runs-through-moscow

Seymour Hersh: CIA Planted Nord Stream Cover-Up Story

https://www.zerohedge.com/geopolitical/seymour-hersh-cia-planted-nord-stream-cover-story

Kremlin: We’ll Attack Any Country That Tries To Arrest Putin

https://www.zerohedge.com/geopolitical/well-attack-any-country-tries-arrest-putin-kremlin

Futures Tumble, Treasuries And Rate Cut Odds Soar Amid Panic That Deutsche Bank Is The Next To Go

https://www.zerohedge.com/markets/futures-tumble-treasuries-and-rate-cut-odds-soar-amid-panic-deutsche-bank-next-go

“It’s Getting Real”: Unease Over Banking Sector Turmoil Spurs Huge Demand For Physical Precious Metals

https://www.zerohedge.com/commodities/its-getting-real-unease-over-banking-sector-turmoil-spurs-huge-demand-precious-metals

WOKE Culture is Destroying the Economy & our Nation

https://www.armstrongeconomics.com/world-news/woke/woke-culture-is-destroying-the-economy-our-nation/

Alvan Bragg & the Destruction of the United States

https://www.armstrongeconomics.com/international-news/rule-of-law/alvan-bragg-the-destruction-of-the-united-states/

The Decline & Fall of the United States

https://www.armstrongeconomics.com/international-news/rule-of-law/the-decline-fall-of-the-united-states-2/

Hunter Biden Countersues Laptop Repair Shop Owner

https://www.armstrongeconomics.com/international-news/politics/hunter-biden-countersues-repair-shop-owner/

Biden Has Seized Your Pensions For His Agenda

https://www.armstrongeconomics.com/international-news/politics/biden-has-seized-your-pensions-for-his-agenda/

South Africa’s Power Grid is Failing

https://www.armstrongeconomics.com/international-news/africa/south-africas-power-grid-is-failing/

Soros – Taking Down America

https://www.armstrongeconomics.com/international-news/politics/soros-taking-down-america/

White House Neocon Spokesman Admits – They Do Not Want Peace in Ukraine

https://www.armstrongeconomics.com/world-news/war/white-house-neocon-spokesman-admits-they-do-not-want-peace-in-ukraine/

I told you So

https://www.armstrongeconomics.com/international-news/china/i-told-you-so-2/

the 1933 Bank Holiday – Can it Happen Again?

https://www.armstrongeconomics.com/world-news/banking-crisis/the-1933-bank-holiday-can-it-happen-again/

Republicans Against a Central Bank Digital Currency (CBDC)

https://www.armstrongeconomics.com/world-news/taxes/republicans-against-a-central-bank-digital-currency-cbdc/

Medvedev warns The ICC Has Instigated an Act of Arbitrary War

https://www.armstrongeconomics.com/world-news/corruption/medvedev-warns-the-icc-has-instigated-an-act-of-arbitrary-war/

CNN is Dying – Thank God!

https://www.armstrongeconomics.com/world-news/press/cnn-us-dying-thank-god/

Legend Richard Russell Warned Every Fiat Currency In The World Will Be Destroyed

https://kingworldnews.com/richard-russell-warned-every-fiat-currency-in-the-world-will-be-destroyed/

ALERT: Here Is What You Need To Know Post-Bank Runs And Bailouts

https://kingworldnews.com/alert-here-is-what-you-need-to-know-post-bank-runs-and-bailouts/

Leeb – JP Morgan’s Massive Gold Derivative Short Position May Be Larger Than The Bank’s Assets

https://kingworldnews.com/leeb-jp-morgans-massive-gold-derivative-short-position-may-be-larger-than-all-their-assets/

EU To Extend ‘Energy Crisis Measure’ Through Next Winter

https://electroverse.info/yesterday-nowhere-in-united-states-reached-80f-snowfall-records-tumble-eu-to-extend-energy-crisis-measure-through-next-winter/

Ritual Sacrifice

https://www.youtube.com/watch?v=9evE8Uc9tag

“Superstitious people have always believed bad weather is the fault of humans, and that sacrifice is needed to prevent it. Nothing has changed.”

“Hegemonie VS al gevallen met Iran, Saoedi-Arabië, China deal (die feitelijk vaarwel tegen de dollar en de VS zeggen) en de back-up bankpotten 18 biljoen tekort schieten?

Het is u misschien niet opgevallen of u heeft de significantie ervan mogelijk gemist, maar er hebben de afgelopen dagen enkele aardverschuivingen plaatsgevonden die alles zeggend zijn, maar nauwelijks benoemd worden in zowel de media als de alternatieve media: Saoedi-Arabië en Iran kunnen olie gaan leveren in Chinese yuan in plaats van dollars. Saoedi-Arabië weigert langer mee te werken aan de olieprijslimieten opgelegd door de VS en Rusland is nu China’s grootste olie leverancier. Ook heeft China de oorlog in Yemen gestopt door Iran te overtuigen de rebellen niet langer te bewapenen.

Hoe kunnen we dit samenvatten? De Verenigde Staten is uit het Midden-Oosten gekickt. Het is einde oefening. Als de belangrijkste partner van de VS met de aartsvijand van de VS en Israël zaken gaat doen, is dat simpelweg einde oefening voor de VS. Het Amerikaanse leger heeft een aantal belangrijke militaire bases in Saoedi-Arabië, maar wat is dat nog waard als Mohammed Bin Salman (de Saoedische kroonprins die feitelijk de leiding over het land heeft) volledig in bed stapt met China en Iran en ook nog eens de dollar als betalingsmiddel voor die olie loslaat?

Dat belangrijke feit, van het verhandelen van olie in de Chinese yuan (ook wel de petroyuan genoemd), lijkt bewust te zijn weggelaten in de mediaberichten aangaande deze deal. De dollar is daarmee namelijk haar hegemonie kwijt over dat wat tot voor kort nog ‘de goudstandaard’ van de dollar vormde: olie. Feitelijk is de OPEC daarmee kapot en nog meer feitelijk is daarmee de invloed van de dollar op de internationale handel volledig ondermijnd.

Wat betekent dat concreet? Welnu, terwijl de VS failliet lijkt te gaan, hebben Rusland, China, Iran, Saoedi-Arabië en vele andere landen hun eigen systeem opgetuigd en kunnen hooguit nog het laatste zetje helpen geven om de dollar versneld te doen crashen.

Dat de dollar op het randje van omvallen staat wordt duidelijk met de bankencrisis in de VS. Het is namelijk zo dat de Centrale Bank (de FED) een privé instelling is, die dus niet onder grip en controle van de regering staat. Die FED drukt geld (uit het niets en in de vorm van digitale cijfertjes in een computer) als de Amerikaanse overheid extra geld nodig heeft. Voor de bankencrisis heeft het ministerie van Financiën een Federal Deposit Insurance Corporation (het FDIC, een overheidsinstelling) opgericht; een reserve pot van 125 miljard dollar. Ook heeft het ministerie een Exchange Stabilization Fund (ESF) van 25 miljard dollar. Die laatste pot is bijvoorbeeld gebruikt om de Silicon Valley Bank (SVB) bankrekeninghouders te redden.

Wat is nu het probleem? Welnu, er is niet genoeg geld in omloop voor als mensen daadwerkelijk die digitale cijfertjes op hun bankrekening zouden willen opnemen of willen gebruiken om rekeningen te betalen. Dat komt omdat banken schuldenpapieren (van staatsschulden bij de FED) kopen als investering (lees: gebakken lucht met een beetje rente kopen). De totale waarde van ‘geld dat opgenomen zou kunnen worden’ (ook wel deposito’s genoemd) over alle banken in de VS bedraagt 18 duizend miljard (18 biljoen dollar). Als dus iedereen bij zijn geld zou willen, in tijden dat mensen bang zijn dat banken omvallen, is er dus maar 25 miljard dollar beschikbaar in de pot die daar nu bij de SVB bank voor gebruikt is.

Zou het ministerie van Financiën, onder toezicht van Janet Yellen, besluiten om de FDIC reservepot van 125 miljard dollar te gebruiken, dan heb je in totaal een pot van 150 miljard dollar (de FDIC 125 miljard pot + de ESF 25 miljard pot). Dekt dat de behoefte van 18 duizend miljard (18 biljoen)? Nee, dat is nog niet eens 1% van de noodzakelijke hoeveelheid geld om de tegoeden van rekeninghouders van een omvallende bank te redden.

Zerohedge meldt nu dat er plannen zouden zijn dat de Federal Deposit Insurance Corporation (het FDIC) alle banktegoeden van iedere rekeninghouder in geheel Amerika en voor elke bankrekening wil garanderen. Dat zou betekenen dat het 18 biljoen dollar bij de Centrale Bank (de FED) moet lenen en dat zou betekenen dat de ballon aan uit het niets gecreëerd geld nog eens een veelvoud aan omvang krijgt als dat die nu al is. Kortom: het gehele financiële systeem in de VS en de hegemonie van de dollar staat op het randje van totale ineenstorting. Het enig dat nog kan werken is een totale reset van het systeem en dat lijkt precies de bedoeling te zijn.

Een crash van het Amerikaanse financiële stelsel, zal een domino-effect hebben op Europa.”

https://www.martinvrijland.nl/nieuws-analyses/hegemonie-vs-al-gevallen-met-iran-saoedi-arabie-china-deal-vaarwel-tegen-de-dollar-en-de-vs-zeggen-en-de-back-up-bankpotten-18-biljoen-tekort-schieten/

Waarom de bankencrisis bewust gecreëerd is en waarom het mensen richting CBDC moet drijven

https://www.martinvrijland.nl/nieuws-analyses/waarom-de-bankencrisis-bewust-gecreeerd-is-en-waarom-het-mensen-richting-cbdc-moet-drijven/

Bill Gates Calls for Sovereign Nations to Surrender Health Authority to WHO

https://slaynews.com/news/bill-gates-sovereign-nations-surrender-health-authority-who/

“BILL GATES – it should come as no surprise that the 2nd largest funder of the WHO is pushing its Pandemic Treaty and changes to the IHR.

Total control over global health of humans, animals, environments, food and livestock.

He thinks he’s your God!

https://twitter.com/BernieSpofforth/status/1639173200981676032/photo/1”

https://twitter.com/BernieSpofforth/status/1639173200981676032

Waarschuwing tweede virus

https://vk.com/video516205560_456239124

Waarom filtert de grootste nieuwssite van Nederland kritische opvattingen weg?

https://www.wyniasweek.nl/waarom-filtert-de-grootste-nieuwssite-van-nederland-kritische-opvattingen-weg/