Wat gaat er gebeuren met de huizenmarkt en de waarde van uw koopwoning? Slecht nieuws – door Martin Vrijland

Als u een koopwoning heeft, kunt u zichzelf dan gelukkig prijzen en er zeker van zijn dat uw huis de komende jaren haar waarde behoudt of misschien zelfs nog een beetje in waarde stijgt? Het korte antwoord is ‘nee’. Het lange antwoord is te vinden in de rentestijgingen en het grote plan van ‘you will own nothing and be happy about it’. Als je het einddoel kent kun je de weg er naartoe herkennen. Hier leest u de samenvatting.

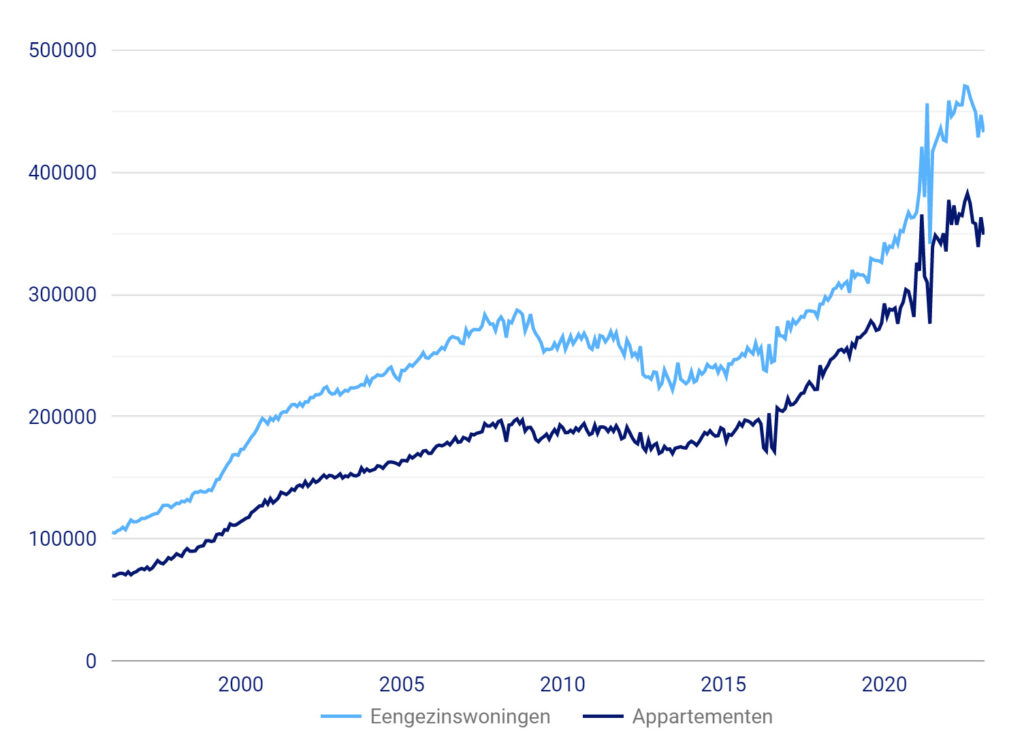

Wat we gewend zijn de afgelopen jaren is weergegeven in onderstaande grafiek afkomstig van (jazeker) de hypotheker.nl

Wat we waarschijnlijk dit jaar gaan zien is een sterke daling van die huizenprijzen. Daar is een eenvoudige reden voor. Meer en meer mensen zullen in de financiële problemen komen, nu de rente stijgt. Dat komt omdat sommigen voor een variabele rente op hun aflossingsvrije hypotheek gekozen hebben en die rente gaat stijgen. Dat betekent in veel gevallen een enorme stijging in de maandlasten. Dat komt bovenop de gestegen energiekosten en de gestegen inflatie (de prijzen in de schappen), waardoor mensen minder overhouden. Dat zal de neiging om te verkopen aandrijven.

Daarnaast is het minder makkelijk om te kopen, want als je nu naar de bank stapt en een hypotheek wilt krijgen, start je met een hogere rente en dus wordt je koopsom lager. Dat wil zeggen dat je minder kunt kopen voor een gewenst maandelijks bestedingsbedrag. En de kans dat de rente nog verder gaat stijgen is groot, want Centrale Banken moeten nu eenmaal iets doen (zo is het argument) om de inflatie te temperen.

De vraag kant zal dus dalen, terwijl het aanbod toeneemt. Dat houdt automatisch in dat verkopers de prijs moeten verlagen en die trend zal zich de komende maanden steeds scherper gaan aftekenen.

Daarbij komt dat de rentestijging van Centrale Banken ervoor zorgt dat bedrijven minder snel zullen of kunnen gaan lenen. Het aantal faillissementen van bedrijven is in het eerste kwartaal van 2023 met 54,3% gestegen. Dat zijn dan wel voornamelijk kleine ondernemers als cafés en restaurants, maar die mensen moeten ook weer ergens aan de slag. En terwijl de inflatie oploopt, komen er meer mensen op de arbeidsmarkt, terwijl bedrijven minder geld beschikbaar hebben, wat zal leiden tot loondaling en dus moeten mensen nog meer de hand op de knip houden. Dat betekent dus dat de vraag om koopwoningen nog verder zal afbrokkelen.

En dan hebben we het nog niet eens gehad over de box 3 plannen, zoals voorgesteld door de Nederlandse Bank (DNB). Dan wordt een huis voor de gemiddelde Nederlander helemaal onbetaalbaar.

Wat betekent dit als u een koopwoning heeft? Dat betekent dat u zo snel mogelijk moet verkopen en uw hypotheek moet aflossen, maar vermoedelijk bent u al te laat. De daling is al ingezet.

Natuurlijk is dit alles volledig by design en de partijen die klaarstaan om de huizen op te kopen van mensen die persoonlijk failliet gaan (en in de schuldsanering zullen belanden), staan te trappelen om al dat vastgoed voor een habbekrats op te kopen. Het zijn natuurlijk vooral de hypotheekverstrekkers die recht hebben op confiscatie van die huizen, maar zij kunnen dat onderpand recht ook doorverkocht hebben. Wie het ook opeist, doet er niet zoveel toe. Het slachtoffer is de huizeneigenaar. Een dalende huizenprijzen-markt betekent een restschuld op je hypotheek en dus zullen we de komende maanden een groei in het aantal schuldsaneringsaanvragen gaan zien.

Is er dan nog enigszins hoop als u toevallig zo’n huiseigenaar bent, met een hypotheek die de komende tijd zwaar onder water komt te staan? Welnu, als u stalen zenuwen heeft, kunt u besluiten te blijven zitten waar u zit en de bank melden dat u niet meedoet aan de frauduleuze praktijk. Die frauduleuze praktijk waarin geld uit het niets gecreëerd is, dat aan u verstrekt is zodat u dat veel te dure hoopje stenen heeft kunnen kopen onder de voorwaarde dat het van u afgepakt wordt als u niet meer kunt betalen. Maar dan moet u wel lef hebben en de druk van incassobureaus, deurwaarders en rechtszaken kunnen weerstaan.

U kunt natuurlijk ook een eerbiedwaardige baan als deurwaarder zoeken of u kunt gaan werken voor een incassobureau. Het aantal vacatures in die branche zal waarschijnlijk exponentieel groeien. Maar wie wil zo’n hondenbaan nou daadwerkelijk hebben?

De ene helft van Nederland vreet van het onderdrukken en afpersen van de andere helft van Nederland. Wie zet de eerste stap in het losbreken van het systeem? Misschien kunt u uw hypotheekverstrekker alvast een goede deal voorstellen en uw hypotheek afkopen voor het symbolische bedrag van 1 euro. Meer is het niet waard (het is immers uit het niets gecreëerd). Het worden spannende tijden.

MUST READS:

DIT IS HET! – HET FINANCIËLE SYSTEEM IS TERMINAAL GEBROKEN.

‘Dollar verliest binnenkort status als wereldreservemunt en de gevolgen zullen desastreus zijn’

DE INEENSTORTING VAN ALLES

Check ook de reacties onder dit artikel.